売掛金回収遅延のリスク

予定通り入金されないことで資金が詰まる。

主力取引先からの入金遅延や締め支払いの変更などにより当初の資金計画が崩れてしまうケースです。 売掛金の一部を早期に現金化しておくことで突発的な遅延のダメージを和らげられます。

主力取引先からの入金遅延や締め支払いの変更などにより当初の資金計画が崩れてしまうケースです。 売掛金の一部を早期に現金化しておくことで突発的な遅延のダメージを和らげられます。

ファクタリングは売掛金を早期に現金化して資金繰りを安定させる手段です。

このサイトでは、よくある資金リスクとファクタリングの基礎、サービスの選び方をわかりやすくまとめました。

※本サイトは情報提供を目的とした比較メディアです。

※個別の契約内容・審査可否は各サービス提供会社にご確認ください。

売上は立っているのに手元に現金がない。そんな状態を生むのが売掛金と支払サイトのギャップです。

よくある6つの資金リスクとファクタリングで備えやすいポイントを整理しました。

「いざというとき」だけでなく、普段から資金繰りを見直しておくことで、ファクタリングに頼りすぎない健全なキャッシュフローを目指すことができます。

即日資金調達が可能な手段として注目されるファクタリング。

...

企業倒産の原因として最も多いのは、赤字ではなく「資金ショート」です。

...

ファクタリングは、売掛金を早期に現金化できる資金調達手段として多くの事業者に利用されてい...

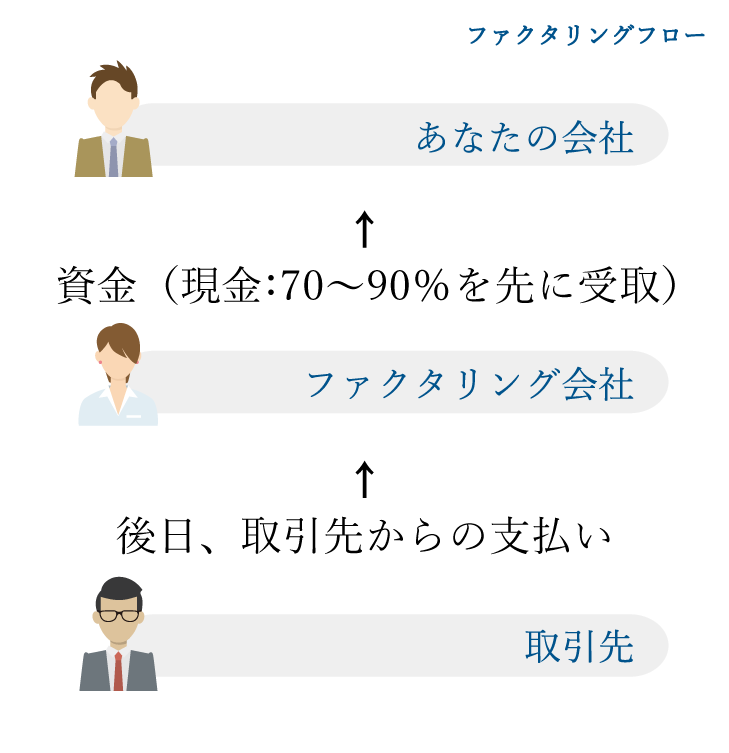

ファクタリングは、売掛債権(請求書)を期日前に買い取ってもらい、早期に資金化する方法です...

ファクタリングを検討する際、多くの企業が気にするのが「手数料を下げられないか?」という点...

事業を続けるうえで避けて通れないのが資金繰りの問題です。

...

利用を検討されている方は、税理士・専門家への相談や、複数社からの見積取得をおすすめします。

本サイトからも提携先の専門家・サービスをご紹介可能です。